央行房贷政策三连发调控艺术与市场预期的微妙平衡

在中国房地产市场的发展历程中,央行的房贷政策始终扮演着至关重要的角色。近期,央行连续发布三项房贷政策,这一系列动作不仅引起了市场的广泛关注,更是对房地产市场未来走向的一次深刻预演。本文将深入分析这三项政策的具体内容,探讨其背后的深意,以及对房地产市场可能产生的影响。

一、政策概述

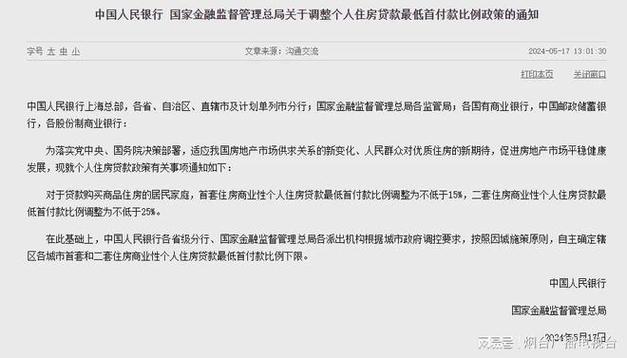

我们需要了解这三项政策的基本内容。第一项政策是关于房贷利率的调整,央行宣布将下调首套房贷款利率,以降低购房者的负担。第二项政策涉及房贷首付比例的调整,特别是对于首次购房者,首付比例有所降低。第三项政策则是关于房贷审批流程的优化,旨在缩短贷款审批时间,提高效率。

二、政策背后的深意

这三项政策的连续出台,不仅仅是简单的调控措施,更深层次地反映了央行对当前房地产市场的判断和预期。下调房贷利率和降低首付比例,明显是为了刺激市场需求,尤其是对于首次购房者,这无疑降低了他们的购房门槛。其次,优化房贷审批流程,则是为了提高市场的流动性,使得购房者能够更快地获得资金,从而加速交易的完成。

三、市场反应与预期

市场对这三项政策的反应是复杂且多元的。一方面,房地产开发商和潜在购房者对这些政策表示欢迎,认为这将有助于激活市场,促进房地产交易的增加。另一方面,也有观点认为,这些政策可能会加剧房地产市场的泡沫,尤其是在当前经济环境下,过度的刺激可能会带来长期的负面影响。

四、政策的长远影响

从长远来看,这三项政策可能会对房地产市场产生深远的影响。通过降低购房成本,政策有助于提高市场的活跃度,这对于当前处于调整期的房地产市场来说,是一个积极的信号。其次,优化审批流程,提高市场效率,有助于房地产市场的健康发展。然而,也需要警惕政策可能带来的风险,如房价过快上涨、市场泡沫等问题。

五、结论

央行房贷政策三连发,不仅是对当前房地产市场的一次精准调控,更是对未来市场发展趋势的一次重要布局。这些政策的实施,既有助于短期内刺激市场需求,也有助于长期内促进房地产市场的健康发展。然而,如何在刺激需求与防范风险之间找到平衡点,将是政策制定者和市场参与者共同面临的挑战。未来,我们期待看到这些政策如何在实际操作中发挥作用,以及它们将如何塑造中国房地产市场的未来。

版权声明

本文仅代表作者观点,不代表百度立场。

本文系作者授权百度百家发表,未经许可,不得转载。